내수 22만5,747톤 전년比 10.6% 감소, 수출 18만9,961톤 전년比 5.3% 증가

세계 조선 경기 호조에도 불구하고 고금리 장기화로 인한 내수 소비 부진에 따른 자동차 및 자동차부품 생산 감소, 고금리 및 인플레이션에 따른 국내 및 주요 수출국들의 건설 및 중장비 부문 침체, 철강과 석유화학, 반도체 등 주력산업 위기로 인한 설비 투자 감소와 이에 따른 산업기계 수요 부진 등으로 인해 2024년 경강선재 판매가 감소한 것으로 나타났다.

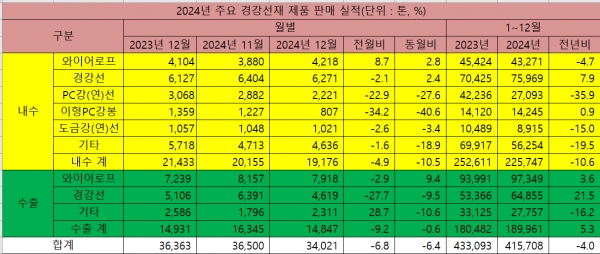

본지가 국내 주요 경강선재 제품 제조업체 6개사(고려제강·만호제강·동일제강·DSR제강·영흥·청우제강)의 2024년 12월 판매실적을 집계한 결과, 경강선재 제품 판매는 3만4,021톤으로 3만6,500톤을 기록했던 전월 대비로는 6.8%, 3만6,363톤을 기록했던 전년 동월 대비로는 6.5% 감소했다. 그리고 12월 누적 기준 판매 또한 41만5,708톤으로 전년 동기 대비 4.0% 감소했다.

주요 전방산업 동향을 살펴보면 내수시장의 경우 LNG 운반선 등 친환경선박 수요 호조로 조선업 경기는 호조가 지속됐다. 반면 고금리와 채권시장 불안, 대기업들의 경영난과 SOC 예산 축소 등으로 인해 국내 건설 경기는 장기 침체되고 있으며, 고금리 장기화에 따른 중국과 주요 선진국들의 건설 경기 회복 지연으로 인해 건설 및 중장비 부문의 수요는 전년 대비 30% 이상 급감했다. 최대 수요처인 자동차와 자동차부품 부문은 고금리로 인한 내수 소비 부진이 장기화되면서 생산이 감소하고 있다. 산업기계 부문의 경우 삼성전자의 경영위기로 인해 반도체 부문 설비 투자가 축소되고, 철강 및 석유화학산업의 위기로 기계 및 플랜트 부문 수요도 감소했다.

다만 수출의 경우 세계 조선업 경기 호조에 따른 관련 수요 증가, 공급망 붕괴로 생산이 부진했던 유럽을 제외한 주요국들의 자동차 생산 호조로 인해 수요가 증가세를 보였다.

6개사의 12월 내수 판매는 1만9,176톤으로 전월 대비 4.9%, 전년 동월 대비로는 10.5% 감소했고, 12월 누적 기준으로는 22만5,747톤으로 25만2,611톤을 기록했던 전년 동기 대비 10.6% 감소했다.

12월 누적 기준 품목별 내수 판매 동향을 살펴보면 경강선과 이형PC강봉 판매는 각 7만5,969톤, 1만4,245톤으로 전년 대비 7.9%, 0.9% 증가한 반면 와이어로프와 PC강(연)선, 도금강(연)선, 기타제품 판매는 각 4만3,271톤, 2만7,093톤, 8,915톤, 5만6,254톤으로 전년 대비 4.7%, 35.9%, 15.0%, 19.5% 감소했다.

경강선과 이형PC강봉 판매는 자동차 및 자동차부품 생산 감소와 건설 경기 부진에도 전년 대비 기저효과로 증가했다. 반면 와이어로프는 조선업 호조에도 건설 부문 침체로 감소했고, PC강(연)선과 도금강(연)선 또한 건설 부문 부진으로 판매가 감소했다. 기타제품은 삼성전자 위기에 따른 전기전자산업 부진과 자동차 생산 감소로 판매가 감소했다.

12월 경강선재 수출은 1만4,847톤으로 1만4,931톤을 기록했던 전월 대비로는 9.2%, 1만6,345톤을 기록했던 전년 동월 대비로는 0.6% 감소했다. 그러나 12월 누적 기준으로는 18만9,961톤을 기록하여 18만482톤을 기록했던 전년 동기 대비 5.3% 증가했다.

12월 누적 기준 품목별 수출 동향을 살펴보면 와이어로프와 경강선 수출은 각 9만7,349톤, 6만4,855톤으로 전년 대비 3.6%, 21.5% 증가한 반면 기타제품 수출은 2만7,757톤으로 전년 대비 16.2% 감소했다.

주요 수출국들의 자동차 생산 호조로 인해 경강선 수출이 큰 폭으로 증가했고, 주요국들의 건설 부문 부진에도 세계 조선 경기 호조로 인해와이어로프 수출 또한 증가했다. 반면 글로벌 제조업 경기 부진으로 인해 기타제품 수출은 감소했다.

한편 2025년에는 미국의 트럼프 2기 행정부 출범과 주요국들 간 무역 갈등 심화로 인해 세계 경제의 부진이 지속될 전망이다. 전방산업별 동향을 살펴보면 컨테이너선 인도 완료로 인해 조선업 생산이 둔화될 것으로 보이며, 고금리에 따른 소비 침체로 자동차와 자동차부품 생산도 감소세가 지속될 전망이다. 게다가 고금리 및 인플레이션에 따라 국내는 물론 주요 수출국들의 건설 경기 침체로 인해 건설 및 중장비 부문 수요 감소도 지속될 것으로 보이며, 주력산업 위기에 따른 설비 투자 감소로 인해 산업기계 부문의 수요 부진도 지속될 전망이다.

이처럼 대내외 여건 악화와 주요 전방산업의 경기가 모두 침체되면서 2025년에도 경강선재 판매 감소세는 지속될 것으로 예상된다.