1월 국내 수요 21만686톤으로 전년比 26.8% 감소, 내수판매 및 수입 28.3%, 22.0% 감소

건설 경기 장기 침체 및 트럼프 리스크에 수요 감소 장기화 우려

고금리와 채권시장 불안에 따른 주택시장 부진과 예산 감축에 따른 공공건설 투자 감소, 주력산업의 수출 감소 등으로 인해 특수강봉강 수요가 침체되면서 올해 국내 특수강봉강 수요가 250만 톤을 하회할 것이라는 우려가 커지고 있다.

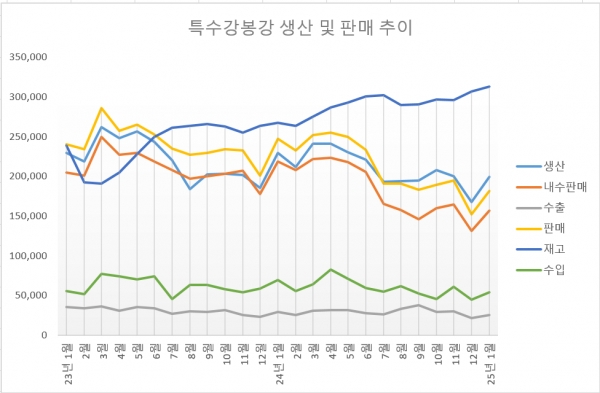

한국철강협회 데이터에 따르면 1월 특수강봉강 생산 및 판매는 각 19만9,550톤, 18만1,688톤으로 전년 동월 대비 13.0%, 26.5% 감소했고, 내수판매와 수출, 수입, 국내 수요는 각 15만6,494톤, 2만5,194톤, 5만4,192톤, 21만686톤으로 전년 동월 대비 28.3%, 12.6%, 22.0%, 26.8% 감소했다. 월말재고 물량은 31만3,524톤으로 전년 동월 대비 17.2% 증가했고, 수입재 시장 점유율은 25.7%로 전년 동월 대비 1.6%p 상승했다.

2010년대 중반 300만 톤대 수준이던 국내 특수강봉강 수요는 국내 건설 부진과 산업 공동화, 자동차 부문 부진 등으로 인해 2017년부터 200만 톤대로 감소했고, 2020년에는 250만 톤 수준까지 감소했다. 팬데믹 이듬해에는 기저효과로 인해 300만 톤 이상으로 증가했다가 2022년에는 러시아-우크라이나 전쟁 여파로 다시 300만 톤 이하로 감소했다. 2023년에는 자동차 부문 호조에 힘입어 300만 톤을 넘었다가, 지난해에는 건설 및 중장비 부문 부진으로 인해 다시 290만 톤대로 감소했다.

문제는 올해 주요 전방산업의 경기 둔화가 더욱 심화될 가능성이 높아졌다는 점이다. 우선 건설 및 중장비 부문의 경우 올해 상황이 더 나빠질 것으로 보인다. 아파트 미분양 급증과 함께 상가 공실 등으로 인해 민간 주택시장은 물론 비주거건설 분야가 모두 침체된 데다 예산 감축으로 인해 SOC 투자도 지난해보다 감소할 것이기 때문이다. 수출국들의 경우에도 인도를 제외한 전 지역이 부진할 전망이다. 중국은 부동산 경기 침체가 지속될 것으로 보이며, 유럽은 러-우 전쟁 여파로 인해 경기 침체가 장기화될 수 밖에 없는 상황이다. 미주와 대양주, 아프리카 등도 건설 및 광산업 경기가 부진할 전망이다. 이에 건설 및 중장비 부문 수요는 전년 대비 5%가량 감소할 것이라는 전망이 지배적이다.

제조업 부문 또한 자동차와 자동차부품은 내수 소비 부진에 생산 감소세가 지속될 전망이며, 조선업 또한 생산이 둔화되고 있다. 게다가 산업 공동화로 인해 전기전자 부문 수요 감소도 지속되고 있으며, 석유화학과 반도체, 철강 등 주력산업 부진에 따른 설비 투자 감소로 인해 산업기계와 플랜트 부문의 수요 감소도 지속될 전망이다.

무엇보다도 트럼프 2기 행정부가 관세 부과를 포함한 강력한 보호무역정책을 실시하면서 대외 악재에 따른 주력산업 부진이 지속될 것으로 보인다.

산업계에서는 올해 하반기부터 건설 부문이 소폭 반등할 것이라는 의견도 있으나 국내 수요에 미치는 영향은 미미할 것이라는 견해가 지배적이며, 트럼프 리스크로 인해 올해 제조업 경기도 지난해보다 악화될 수 밖에 없다는 의견이 주류이다.

현 상황이 지속될 경우 올해 특수강봉강 수요는 10년 래 최저 수준인 250만 톤을 하회할 수도 있을 것으로 보이며, 중국산 저가 수입재 비중은 오히려 상승하고 있어 올해 국내 특수강봉강업계의 실적은 지난해보다도 더욱 악화될 전망이다.