수입 후판價 “수익성 훼손하지 않을 수준”

“상반기 발주 절대적 바닥, 하반기 LNG선 수주 개선 기대”

DB금융투자가 후판가격 안정세와 하반기 액화천연가스(LNG)선 수주 회복세로 조선업 증시 전망이 개선될 것이라 내다봤다. 이에 한국조선해양과 현대미포조선의 목표주가를 각각 13만원, 4만7천원으로 유지(BUY)했다.

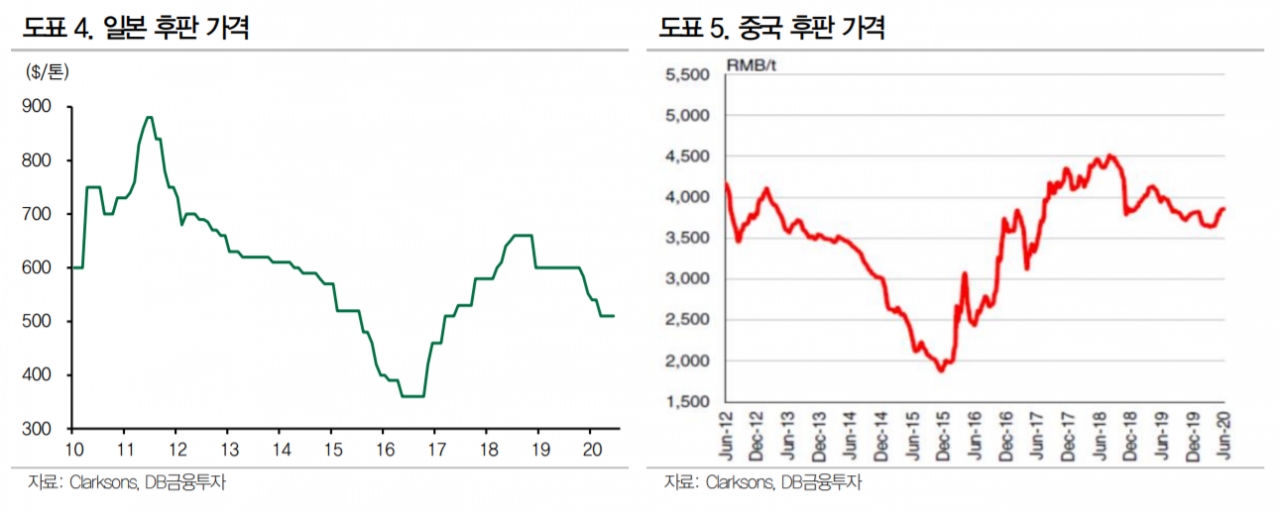

DB금융투자 김홍균 연구원은 수입산 후판가격 움직임이 수익성 안정화 기조를 훼손하지 않을 것으로 전망했다. 그는 “일본산 조선용 후판 가격이 지난 3월 톤당 510달러로 하락한 이후 2분기 동안 유지된 것으로 파악된다”며 “중국산 후판 유통가격도 2분기에 점진적 상승 추세를 나타내고 있다”라고 주장했다. 국내 조선사와 후판협상에 대해서는 언급하지 않았다.

김 연구원은 올해 상반기 글로벌 선박 시장에 대해 “1,000GT급 이상급 선박이 269척, 139억달러 수준 발주하는 데 그쳤다”며 “절대적 바닥을 기록한 것”이라고 밝혔다. 이와 관련해, 한국조선해양과 삼성중공업 등의 수주가 저조하다고 지적했다.

다만 김홍균 연구원은 올해 하반기부터는 국내 조선업 사정이 나아질 것이라 예상했다. 그는 “모잠비크, 러시아 등지에서 추진 중인 프로젝트 기반의 LNG선 발주가 실제 수주로 인식될 것이다”며 “삼성중공업, 한국조선해양 등 한국 주요 조선소가 직접적인 수혜를 입을 전망이다”라고 평가했다.

한편 김 연구원은 삼성중공업에 대해 “2분기까지 드릴쉽으로 발생한 적자 폭 확대가 예상된다”며 “리스크 요인 완화 이후 접근할 것을 권고한다”고 밝혔다. 목표주가는 6,200원, 투자의견은 ‘HOLD'를 제시했다.