아시아 생산법인, 코로나19 악영향으로 생산 차질·비용 증가

4분기부터 해외 증설 및 신규법인 효과 기대...美 대형 인프라 투자 계획도 호재

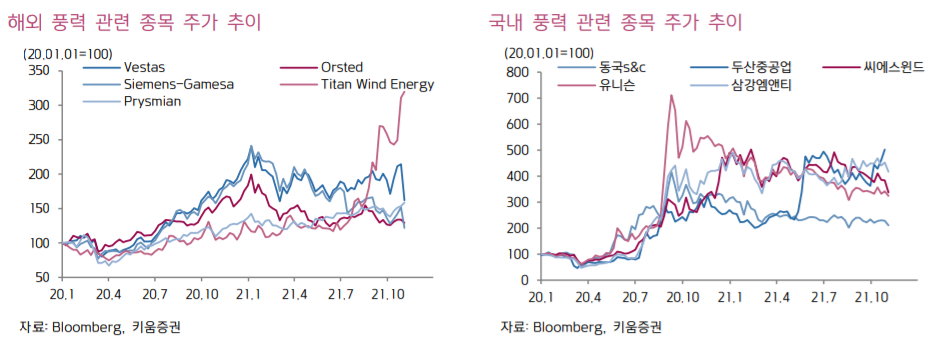

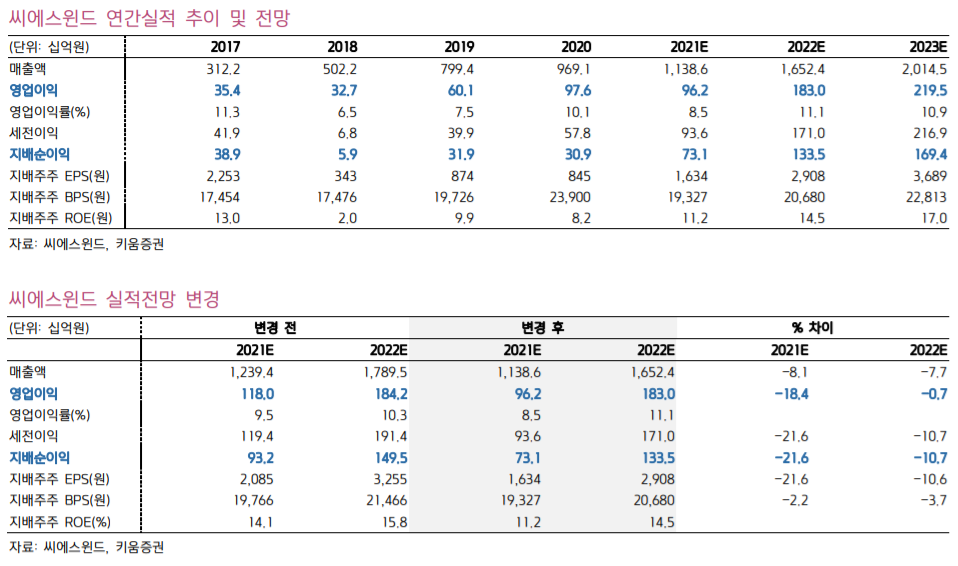

키움증권이 육·해상 풍력 타워 제조사 씨에스윈드에 대해 장기적인 관점으로 투자 평가해야 한다고 설명했다. 키움증권은 씨에스윈드에 대한 투자의견을 ‘BUY(매수)’로 유지하면서도 목표 주가는 주당 9만5,000원으로 하향 책정했다.

키움증권 이종현 연구원은 씨에스윈드가 일시적 생산 차질로 3분기 실적이 예상보다 부진했다고 설명했다. 씨에스윈드의 3분기 경영실적은 매출 2,145억원, 영업이익 128억원으로 각각 전년 동기 대비 23%, 55% 감소했다. 특히 영업이익은 시장 컨센서스인 222억원을 크게 하회했다.

3분기 실적 악화에 대해 이종현 연구원은 “주요 생산기지인 베트남, 말레이시아에서 코로나19 확산으로 생산 차질과 공장 가동 정상화를 위한 제반 비용이 일시 발생했다”라며 “올해 8월 인수 완료된 미국 법인(CSW America)의 3분기 매출액도 4분기로 이월된 영향도 발생했다”고 지적했다.

이종현 연구원은 4분기부터 씨에스윈드의 생산과 실적이 정상화될 것이라고 예상했다. 이 연구원은 “4분기부터 베트남과 말레이시아 법인이 가동 정상되고 포르투칼 신규 법인 등의 매출이 반영될 것”이라며 “3분기에 이연된 생산 물량의 매출 반영으로 분기 실적은 매출액 4,030억원, 영업이익 238억원 수준을 기록할 것으로 전망한다”라고 밝혔다.

아울러 그는 내년 전망도 긍정적이라고 평가했다. 이종현 연구원은 “미국 법인의 램프업(Ramp-up)으로 GE 등 신규 고객사 확보가 기대되고 터키 법인은 내년까지 두 배가량의 증설 확대가 예정되어 있어 실적을 견인할 것으로 보인다”라며 “미 바이든 대통령의 1조2천억달러 규모 인프라 예산안이 통과된 가운데 미국 정부가 대부분의 해안에 풍력 발전기를 설치하겠다고 밝힘으로써 풍력 타워 글로벌 1위 업체인 씨에스윈드가 추가적인 모멘텀을 얻을 것으로 기대된다”라고 말했다.

한편 철강업계에서는 9MW급 해상풍력 타워 1기당 약 1,500톤~2,300톤의 고부가가치 강재가 소비되는 것으로 파악하고 있다.