이르면 내년 내로 사용후핵연료저장시설 부문 매출 발생 기대

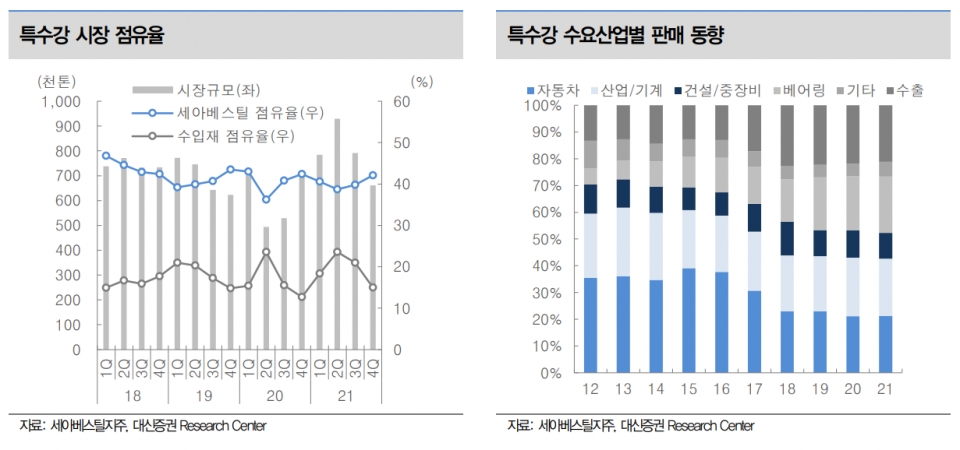

4분기 특수강 시장 대체로 부정적...“세아창원특수강은 증익 가능성 있어”

대신증권이 세아베스틸지주에 대해 사용후핵연료저장시설(CASK) 사업을 본격화할 것으로 보인다며 중장기적인 관점에서 투자가 긍정적이라고 설명했다. 이에 투자의견을 ‘BUY(매수)’로 산정하고 목표주가를 주당 2만2,000원(6개월)으로 제시했다.

대신증권 이태환 연구원은 한국전력기술 등과의 양해각서 체결 등을 근거로 세아베스틸지주가 CASK 사업을 본격화할 것이라고 주장했다. 이 연구원은 “빠르면 2023년 연내로도 국내 CASK 매출 발생이 가능할 것으로 기대된다”라고 설명했다.

올해 5월, 세아베스틸지주는 한국전력기술, 오라노티엔(Orano TN) 등과 국내 사용후핵연료 건식저장 사업 기회 발굴 및 협력을 위한 양해각서(MOU)를 체결한 바 있다. 3사는 해당 MOU를 맺으며 각 사가 보유한 전문 기술 및 정보 교류, 원전 사업 동반 진출 등의 상호 협력을 강화해 나가기로 합의했다. 특히 세아베스틸은 건식저장 시스템의 제작 및 공동 공급을 맡기로 했다.

이태환 연구원은 특수강 시장의 4분기 전망에 대해서는 부정적 견해를 밝혔다. 그는 “이전 분기에 이어 특수강 수요는 부진을 지속할 것으로 보인다”라며 “세아베스틸은 원재료 가격 상승으로 롤 마진이 축소되고 전력비 부담은 상승할 것으로 예상되지만 세아창원특수강은 거래처들의 재고보충 수요와 판가 추가 인상 등을 바탕으로 증익할 수 있을 것”이라고 내다봤다.

한편 이태환 연구원은 세아베스틸지주의 3분기 경영실적에 대해 컨센서스를 하회했다며 “해외 가공·판매 계열사는 환율 상승으로 인한 환차손 발생과 실적 부진으로 일본 법인을 제외하고 모두 적자를 기록했다”라고 평가했다.