“특수강 투자와 M&A로 포트폴리오 강화, 수직계열화 인상적”

글로벌 경기악화로 단기 수익성 악화 전망...그럼에도 안정적 수익창출로 등급전망도 ‘안정’

한국신용평가가 현대제철의 신용등급을 AA(안정적)으로 산정했다. 또한 평가사는 일관제철사로서 우수한 업황 대응력과 그룹 내 견고한 수요 기반 등을 감안하여 등급 전망도 ‘안정적’이라고 분석했다. 특히 회사의 특수강 관련 행보에 관심을 보였다.

한국신용평가 정익수 수석 애널리스트(이길호 실장 참여)는 현대제철의 무보증사채 신용등급을 이전과 같은 AA로 평가했다.

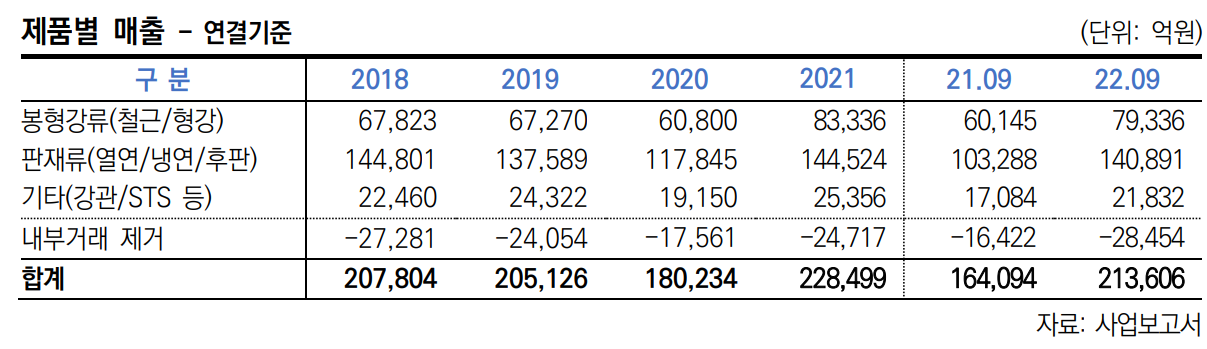

정익수 애널리스트는 “현대제철은 국내 1위의 시장지배력을 보유하고 있는 봉형강과 그룹 내부시장(Captive Market)을 확보하고 있는 판재류를 바탕으로 안정적인 영업실적을 유지하고 있다”라며 “봉형강의 경우 건설업을 전방으로 두고 있어 경기 변동에 민감한 반면, 판재류는 주력인 냉연강판이 계열 수요 위주인 자동차 산업에 기반하여 봉형강 부문의 변동성을 보완하고 있다”라고 사업 안정성을 설명했다.

아울러 정 애널리스트는 현대제철의 영업 현금흐름과 보유자산에 기반한 재무안정성이 우수한 수준이라고 덧붙였다. 그는 “과거 고로 건설 등에 따른 대규모 투자과정에서 차입 부담이 확대되었으나, 안정적인 현금창출력으로 이에 대응하고 있다”라며 “특수강 투자 및 인수합병, 운전자금 부담과 같은 제약요인에도 불구하고 잉여현금창출을 바탕으로 재무 부담을 경감하고 있다”라고 주장했다.

또한 현대제철은 국내 최대 전기로 업체로서 봉형강 시장에서 1위 사업자로서의 위상을 확고히 하는 가운데 2011년부터 본격적인 고로 가동으로 일관제철체제를 구축하여 열연, 후판 등 판재류에서도 포스코에 이어 2위권의 우수한 시장지위를 갖추고 있다.

이후에도 현대제철은 도 SPP율촌에너지(단조) 자산 인수, 현대하이스코(강관, 해외 스틸서비스센터 등) 흡수합병, 현대종합특수강(舊 동부특수강) 인수, 당진 특수강 공장 증설과 같은 공격적인 투자를 통해 제품 포트폴리오를 추가로 확장했다.

이에 대해 정익수 수석은 “현대제철은 자동차 분야에서 글로벌 수위의 우수한 경쟁력을 보유한 현대자동차 그룹에 속해 있어 자동차 강판, 건설용 철강재, 후판 등의 안정적인 수요처 확보 측면에서 타 철강사 대비 유리한 위치를 점하고 있다”라며 “그룹 내 특수강 공급사슬과 자동차용 판재의 상당 부분을 내부화하여 동사로부터 국내외 자동차 부품사 및 현대차∙기아 생산법인까지 연결되는 수직계열화를 구축하고 있는 점은 현대제철의 사업 안정성을 보강하는 요인”이라고 소개했다.

다만 그는 단기적 전망에는 주의를 당부했다. 정 애널리스트는 “대외 불확실성이 지속되는 가운데, 글로벌 경기 둔화세가 뚜렷해지면서 단기적으로 수익성도 현 수준보다 저하될 것으로 전망된다”라며 “중국의 철강 공급 통제가 유효한 가운데 주요 전방산업인 완성차의 공급 정상화, 조선의 건조량 개선 등이 수요 하방을 뒷받침하면서 양호한 이익창출력을 유지할 수 있을 것으로 본다”라고 전망했다.