자동차산업 구조 변화, 건설 부진, 수입재 증가 등 복합적 요인에 수요 감소 지속

수입 규제 및 신수요 발굴, 공급망 재점검 등 공급망 전체 경쟁력 강화 필요

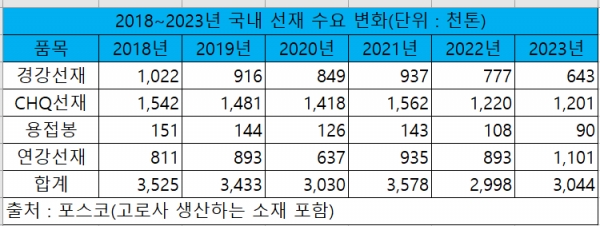

국내 경제의 지속적인 성장과 달리 지난 2018년 이후 국내 선재 수요는 지속적으로 감소한 것으로 나타났다.

지난 달 한국파스너공업협동조합의 정기총회에서 포스코 선재판매그룹 박병주 팀장이 발표한 ‘국내 철강산업 동향 및 포스코 추진 방향’에 따르면 지난 2018년 352만5,000톤에 달하던 국내 선재 수요(고로사가 생산하는 wire rod 기준)는 지난해 304만4,000톤까지 감소한 것으로 나타났다.

품목별로 경강선재는 102만2,000톤에서 64만3,000톤으로 감소했고, CHQ선재와 용접봉 또한 각 154만2,000톤, 15만1,000톤에서 120만1,000톤, 9만 톤으로 감소했다. 반면 연강선재 수요는 81만1,000톤에서 110만1,000톤으로 증가했다.

이와 같은 선재 수요 감소에 대해 포스코는 최대 수요처인 자동차산업의 구조 변화, 건설 경기 부진, 수입재 증가 등을 주요 원인을 꼽았다.

우선 지난해 국내 자동차 생산이 5년 만에 400만 대를 돌파했음에도 선재 수요가 감소한 원인은 산업 구조가 변화했기 때문이다.

자동차산업의 구조 변화에 대해 살펴보면 첫째, 지난 2018년 67만 대에 달하던 ‘녹 다운’(Knock-Down : 국내에서 부품/반제품을 수출해 수입국에서 조립하는 형태) 수출 물량이 67만 대에서 지난해 43만대까지 감소했다. 이로 인해 국내 부품 제작에 필요한 선재 수요도 감소한 것이다.

둘째, 국내 자동차업체들의 해외 생산 감소와 자동차부품의 현지 조달 확대도 주된 원인이다. 현대기아차그룹의 해외 생산은 2018년 406만 대에서 2022년 357만 대로 감소했다. 반면 국내 부품사의 현지 진출과 완성차업계의 현지 직접 조달로 인해 국내 선재 수요는 감소했다.

셋째, 세계적 탄소중립 흐름에 따른 내연기관차의 친환경차 전환 추세에 따른 선재 수요 감소 때문이다. 일반적으로 내연기관차가 1대당 107kg의 선재가 필요한 반면 친환경차는 90kg에 불과하다. 그런데 2019년 10만 대이던 국내 전기차 생산은 지난해 47만 대까지 증가했고, 이와 같은 전기차 생산 빚우 확대로 인해 자연스럽게 선재 수요도 감소한 것이다.

자동차 산업의 구조적 변화 외에 선재 수요 감소에 결정적 원인이 된 요인은 대형 SOC 사업 지연과 건설 경기 부진이다. 지난 정부 이후로 대형 SOC 사업은 특별한 진척이 없고, 최근에는 민간 주택시장까지 침체되면서 건설용 볼트/너트류의 소재로 쓰이는 CHQ 탄소강 선재 수요 감소가 지속되고 있다.

마지막으로 국내 선재 수요를 위축시키는 요인은 저가의 선재 2차제품 수입이 증가하기 때문이다. 건설용 PC강선과 전기용접봉 등 2차 가공제품의 경우 중국을 포함하여 베트남과 인도 등 저가 수입재 비중이 높아지고 있다.

이와 같은 선재 수요 감소에 대해 선재업계에서는 다양한 의견이 나오고 있으나 공통적으로 국내 시장을 보호하기 위한 강력한 수입 규제, 전기차 전환 등으로 감소하는 수요를 상쇄할 수 있는 신성장동력 확보, 고로사-선재업계-2차 가공업계-수요업계로 이어지는 공급망 전체의 경쟁력 강화가 필요하다고 입을 모았다.

파스너업계의 한 관계자는 “철강협회의 통계에는 잡히지 않지만 CHQ선재 또한 수입재가 많이 들어오고 있다. 파스너의 경우 글로벌 경쟁이 심하기 때문에 가격 및 품질 모두 중요하다. 전반적인 선재 수요 증가를 위해 신수요 발굴도 중요하지만 공급망 재점검을 통한 가격 경쟁력 확보도 중요하다”고 지적했다.

한 제조업체 관계자는 “국내 고로업체가 생산하는 소재의 경우 가격이 훨씬 비싸서 일반강 부문에서는 경쟁력이 크게 떨어진다. 이미 시장에서는 중국산 외에 아세안과 인도산 제품까지 밀려들어오는 상황이라 현재의 상황을 반전시키기는 다소 어려울 수도 있다. 다만 수입 규제를 통해 국내 산업을 일정 수준 보호하는 동시에 신수요 발굴을 통해 새로운 활로를 찾는 것이 해법”이라고 강조했다.