최대 공급국 中, 생산 증가에도 국제경쟁 심화·생산 변동성 확대에 수출은 감소

2022년 이후 對韓 수출 감소세, 국내 철강업계는 아세안·러시아 등으로 거래선 다변화 필요

국내 철강업계의 최대 페로실리콘 공급국인 중국의 생산 변동성이 확대되고 있어 공급선을 다변화해야 한다는 분석이 나왔다.

페로실리콘은 코크스, 철강 스크랩, 실리카를 원료로 전기로에서 용융해 만드는 일종 합금으로, 철강산업에서 필수적인 탈산제로 활용된다. 전체 수요의 대부분은 철강 및 합금 산업에서 발생하며, 특히 탄소강, STS, 특수강 제조 과정에서 산소 제거와 강도·경도 향상을 위해 광범위하게 사용된다.

KOTRA에 따르면 2025년 상반기 중국 페로실리콘 생산량은 총 269만 톤으로 전년 동기 대비 2.1% 증가했다.

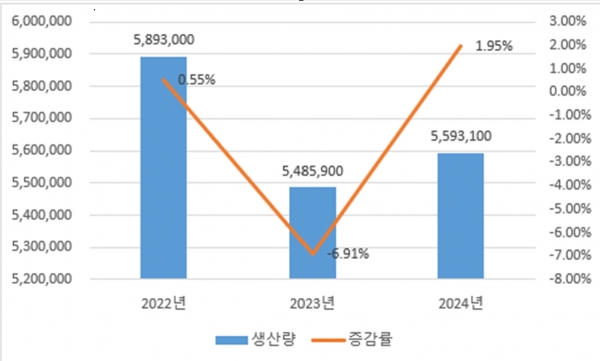

최근 몇 년간 철강 및 마그네슘 산업의 안정적인 수요와 수출 시장 확대에 힘입어, 중국의 페로실리콘 생산량은 꾸준히 500만 톤 이상을 유지하고 있다. 2024년 중국의 페로실리콘 생산량은 559만 톤으로 전년 대비 1.95% 증가했다. 가격은 2024년 전반적으로 등락을 거듭하며 하락세를 보였으며, 1월 초 톤당 6,661.43위안에서 12월 말 6,024.29위안으로 약 9.56% 하락했다.

대외교역 수치를 살펴보면 수입은 늘고 수출은 줄어드는 흐름이 나타나고 있다. 이는 철강·금속마그네슘 산업 성장에 따른 내수 우선 공급 기조, 전력비·환경규제 등으로 인한 생산원가 상승, 인도·말레이시아·러시아 등 경쟁국의 저가 공급 확대에 따른 수출 경쟁력 약화, 그리고 일부 고품위 제품의 해외 의존 심화 등이 복합적으로 작용한 결과이다.

2024년 기준, 한국무역협회 자료(HS Code:720221)에 따르면, 중국의 페로실리콘 상위 5개 수출 대상국은 일본, 한국, 인도네시아, 멕시코, 태국이며 주요 수입 대상국은 러시아, 북한, 노르웨이 등으로 구성된다. 대한국 수출액이 2022년에 최근 5년 간 최고치를 기록한 뒤 하락세를 보이고 있다.

이처럼 중국의 페로실리콘 산업은 표면적으로 생산은 안정적이지만 국제 경쟁 심화로 인해 수출은 감소하는 상황이다. 특히, 2022년 이후 국내 합금철 생산이 감소세를 보이고 있는 상황에서도 중국의 대한국 수출이 감소한 이유는 국내 조강 생산의 부진 때문으로 해석됐으나 국제경쟁 심화와 중국의 변동성이 주요 원인인 것으로 나타났다.

현지시장 관계자에 따르면 중국 페로실리콘 산업은 철강 및 마그네슘 산업의 안정적 성장에 기반해 중장기적으로 수요가 유지될 것으로 전망된다. 특히 네이멍구, 닝샤 등 전력 자원이 풍부한 지역을 중심으로 생산능력이 안정적으로 확대되고 있으나, 일부 지역에서는 설비 점검, 환경 규제, 전력 비용 상승 등의 영향으로 생산 변동성이 커지고 있다. 이는 중국 내 페로실리콘 가격이 단기적으로 등락을 반복하는 주요 요인으로 작용하고 있다.

교역 측면에서는 내수 우선 공급 기조와 경쟁국 저가 제품 확산으로 중국의 수출 경쟁력이 예전만 못한 상황이다. 최근 대한국 수출 규모도 감소세를 보이고 있는데, 이는 국내 철강업계 입장에서 원가 변동 위험 요인이 될 수 있다. 다만 중국은 여전히 세계 최대의 페로실리콘 생산·소비국이자 한국의 주요 공급원으로, 중국 내 정책·시장 동향은 한국 철강·합금 산업에도 직접적인 영향을 미친다. 향후 중국 정부의 에너지 절감·탄소 감축 정책, 전력 가격 변동, 해외 경쟁국의 저가 공급 확대 등은 시장 구조에 중요한 변수로 작용할 전망이다.

이에 따라 국내 철강업체들은 중국 주요 생산지 동향과 가격 변화를 면밀히 모니터링하고, 아세안과 러시아 등 중국 외 신흥 공급국과의 거래선 다변화를 병행할 필요가 있을 것으로 보인다.