2017년 기준 전체 시장 규모 299억 달러 기록...미국 경기 회복에 힘입어 꾸준한 성장 지속 전망

수출 호조에도 아직 국내 경기회복이 미약하여 뿌리업계가 어려움을 겪는 가운데 미국의 패스너 시장이 유망한 것으로 나타났다.

패스너(fastener) 역할을 하는 너트, 볼트 및 나사는 제품에서 두 개 이상의 부분(parts) 또는 소재를 하나로 묶고 있는데 이용되는 부품으로 건설, 제조 등 주요 산업 대부분의 가장 기초가 되는 부품이다.

미국 경기가 전반적으로 회복세를 보이며 제품 관련 미국 산업 호조로 인해 2017년 기준 향후 연간 관련 판매 수요가 증가할 전망이다.

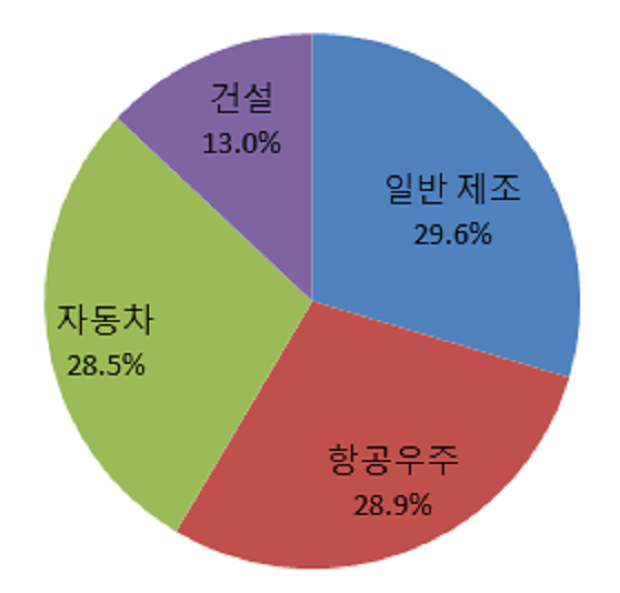

주요 수요 산업인 일반 제조업과 항공, 그리고 자동차 산업이 전체 수요처 비중의 30%를 차지하는 등 안정된 수요 구조를 갖고 있다.

KOTRA 시카고무역관 이지연 담당에 따르면 미국에서 패스너 수요처는 산업 기계, 건설, 자동차, 항공우주 산업, 국방 산업 등이 주를 이루고 있으며, 2017년 기준 전체 시장 규모는 299억 달러를 기록하고 있다.

시장조사 전문기관인 Ibisworld는 관련 산업 성장으로 인한 꾸준한 해당 제품 수요로 2022년까지 연간 평균 0.5%씩 성장할 것으로 전망했다. Ibisworld는 같은 보고서에서 철강 가격 상승을 전망하며, 이 또한 패스너 시장 확대에 긍정적으로 작용할 것이라고 한다.

단순 산업 성장률은 크지 않지만, 제품이 쓰이는 수요처가 워낙 많고 모두 미국 주요 산업들이라, 큰 기복없이 꾸준한 성장을 예상해볼 수 있다. 가전, 자동차, 건설 산업은 미국 소비 및 경제 회복과 함께 활성화되는 모습을 보이고 있어 패스너 시장에도 긍정적이다.

미국 인구조사국(U.S. Census Bureau)에 따르면, 매년 증가세를 보이던 미국 패스너 총 생산량은 2008년 경기 불황 시작으로 한동안 주춤하다 2015년 제품 출하(shipment) 금액 기준으로 103억 달러를 기록했다.

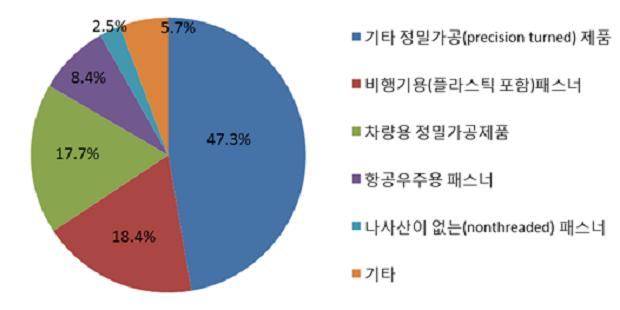

산업별 및 용도별로 세분화하기 전 패스너를 크게 두 가지로 나눌 수 있는데, 일반(generic) 패스너와 정밀(precision)패스너가 있다.

일반 패스너는 제조공정이 표준화돼 있으나 정밀가공된(precision-turned) 패스너는 사용처에 맞게 특수화된 제품이다. 현재 일반 패스너 시장은 사실상 가격만으로 경쟁하는 상황이고 경쟁 심화로 인해 전체 매출 규모도 줄어들고 있으나, 빠르게 변하는 산업 환경과 신기술에 맞춰 맞춤 제조를 요구하는 자동차, 항공우주, 의료기기 제조 산업 등에서 정밀패스너 수요는 꾸준히 확대되고 있다.

패스너는 각종 산업 기계 등 일반 제조용도가 전체 수요의 30%를 차지하고 있고, 다음으로 큰 수요처인 항공우주와 자동자 산업 또한 비슷한 비중으로 각각 29%와 28%로 수요 산업 기준으로 매우 고른 비중을 나타내고 있다.

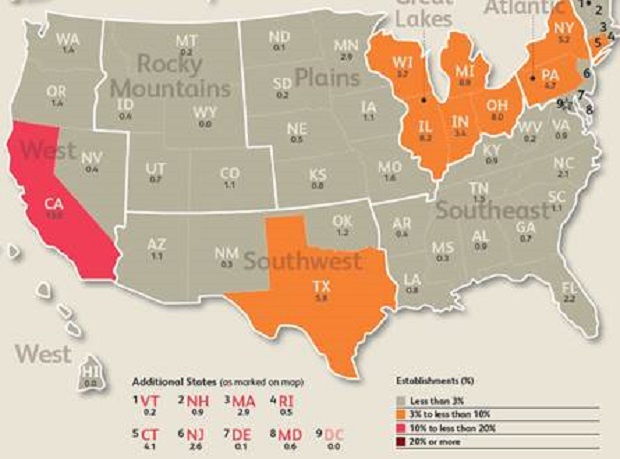

미국 패스너 제조업체들은 수요 산업과 관련 주요 기업들이 위치한 지역에 집중돼 위치해 있다. 미시간, 일리노이, 오하이오 주를 비롯한 오대호 인근 주, 뉴욕과 필라델피아, 캘리포니아와 텍사스에도 업장이 집중돼 이들 주에 있는 업체들이 전체 패스너 업체의 61.4%를 기록하고 있다.

자동차 및 중장비 제조기업들이 모여 있는 지역이며, 지리적 조건도 좋아 유통 및 수출에 유리하기 때문에 패스너 관련 업체들도 집중적으로 소재하고 있는 것으로 나타났다. 특히 오하이오와 미시건 주는 자동차 제조기업들 비중이 크고, 오대호 지역은 캐나다와, 캘리포니아 주는 멕시코와 가까워 수출이 용이하다.

수요 산업 범위가 크고 제품 종류가 매우 다양해 미국 패스너 제조업은 매우 분산된 양상을 보이고 있다. 주요 패스너 제조업체 4곳이 전체 시장에서 15%만 차지할 정도로 시장이 소규모 업체들로 이루어져 있다.

제품 표준화로 외국기업의 시장 참여가 증가하며 경쟁이 심화되자 규모 경제를 키워 경쟁력을 높이기 위한 미국 업계의 노력이 늘어나면서 기업 간 인수합병이 증가세를 보이고 있다.

업계는 경쟁력을 키우기 위해 '적기 공급 방식(JIT, Just-In-Time)'을 도입하고 특화된 디자인 및 엔지니어링 서비스와 같은 부가가치 서비스를 제공하며 정밀가공된(precision turned) 패스너처럼 첨단기술을 요구하는 제품 등 고마진 제품에 주력하는 추세이다.

미국 내 패스터 시장에서 가장 높은 점유율을 차지하는 기업은 오리건주 포틀랜드에 위치한 Precision Castparts Corporation(PCC)으로, 2017년 기준 전체 시장 점유율의 7%를 차지하고 있다. PCC는 미국 내 219를 포함, 전 세계에 289개가 넘는 제조시설과 3만 명이 넘는 직원을 두고 있다. 지난 5년간 미국 최대 티타늄 제조업체 등 다수 업체를 인수하면서, 패스너 관련 M&A는 아니지만 사업을 전반적으로 확대해 나가려는 적극성을 보이고 있다.

그 외 주요 패스너 업체 중 시장점유율 4.3%를 차지한 Arconic Inc.는 2016년 11월 기존 패스너 주요 업체 Alcoa에서 개별 회사로 분리된 기업이다.

시장점유율 1.7%를 기록하고 있는 Nucor Corporation의 패스너 사업부문은 인디애나 주에 위치하고 있으며, 0.75인치 이상의 와이드 볼트(wide bolt) 제조 규모가 세계적 수준인 기업이다. 이는 본사 사업부문으로 두고 있는 자체 제강소에서 받는 원재료로 가격경쟁력에 우위를 점할 수 있었던 것이다.

1912년 설립 이후 57개국에 수출하는 글로벌 기업 Illinois Tool Works Inc도 미국 시장 점유율은 1.0% 수준을 기록하고 있다.

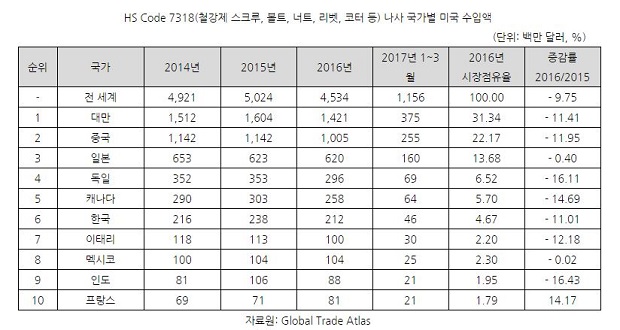

미국 내 산업에 적용되는 패스너의 제조 방식이 점차 표준화되면서, 해외 업체들의 시장 진출이 활발해졌다. 특히 미국의 높은 인건비로 인해 상대적으로 저렴한 가격으로 승부할 수 있는 대만 및 중국 제품 수입이 증가했다.

대만은 세계 최대 산업용 패스너 수출국으로, 2016년 전 세계로 수출한 패스너 규모가 47억8000만 달러에 육박했다. 이 중 미국이 37% 이상을 차지하고 있다.

Ibisworld는 패스너 수입규모가 2022년까지 연간 평균 0.2%씩 미미하지만 꾸준히 증가해 48억 달러를 기록할 것이라고 예상했다

한국은 2016년 2억1600만 달러 수출로 대미 수출 국가 중 6위를 기록했고, 2017년 3월까지 YTD 수출 규모를 보았을 때 2017년 한 해에도 전년과 비슷한 수준의 시잠점유율을 기록할 것으로 예상된다.

한-미 FTA로 인해 한국 제품을 미국에 수출 시 무관세가 적용되는 패스너는 현 시점에서 특별한 수입규제가 없다. 관련 인증으로는 자동차 산업의 경우 차량 OEM 등 바이어 기업이 기업 차원에서 보편적으로 요구하는 QS 9000, ISO/TS 16949 등이 있으며, 산업 전반에서 보편적으로 요구되는 ISO 9000와 같은 국제 표준화 기구 인증이 있다. 단 적용산업분야에 따라 기업 차원에서 요구하는 세부 인증은 조금씩 차이가 날 수 있다.

경기가 회복세를 나타냄과 동시에 제조업에 힘을 실어주려는 미국 트럼프 정부로 인해 건설, 기계 등 패스너 수요산업 대부분이 꾸준한 성장세를 보임. 이는 패스너 제품에 대한 수요로 직결되며 수출기업에도 기회로 작용할 것이다.

패스너는 제품 특성상 다른 산업 대비 제조원가와 공급단가가 매우 낮은 편이라 미국 수요처에서는 비용 절감 측면에서 해외 조달보다 국내 제조업체를 선호할 수 밖에 없다.

이지연 담당은 "한국 기업과 거래 경험이 있는 미국 기업들은 한국 제품의 높은 품질과 기술력을 인정하고 신뢰를 바탕으로 하는 비즈니스 방식도 긍정적으로 평가하기 때문에, 경쟁력은 충분히 있는 것으로 판단된다"고 전했다.

이어 "현지 생산 인프라 또는 효율적인 물류 창구를 구축하거나, 이미 현지 공급망을 확보하고 있는 미국 국내 기업과 전략적 인수합병 등을 통한 시장 진출이 성공 가능성이 상대적으로 높은 것으로 판단된다"며 "특히 업계 추세인 정밀제품 수주를 위해서는 특화된 서비스를 원화는 바이어 기업들과의 관계가 더욱 중요해 현지기업 협력 및 M&A로 경쟁력 제고를 고려해 볼 필요가 있다"고 조언했다.