올해 매출액 7조8,000억원 전망 “올해 저점으로 바닥칠 것”

“2021년 이후 외형 확대 기대”

대신증권이 대우조선해양에 대해 “후판가격이 안정됐지만 내실 경영 유지로 외형 하락 구간이 지속될 것”이라고 전망했다. 이에 투자의견을 'Buy'로 제시하며 목표주가를 2만3,000원(6개월)으로 제시했다.

대신증권의 이동헌 연구원은 “올해 1분기, 대우조선해양은 후판가격 안정과 환율 호조, 충담금 반영 완료 등 호재에도 외형 감소에 따른 이익 하락을 경험했다”며 “매출 부분도 내실 위주 경영과 2016~2017년 신규수주 저조(45억달러)로 지속 감소가 나타나고 있다”고 평가했다.

이 연구원은 대우조선해양이 올해를 무난하게 보낸다면 오는 2021년부터 경영실적 개선이 이뤄질 수 있다고 전망했다. 이동헌 연구원은 “지난해 드릴쉽 비용 1,300억원과 수주 부진으로 인한 고정비 부담 증가분 약 1,200억원을 반영한 바 있다”며 “이에 올해부터 드릴쉽 충당금 설정 부담이 줄겠지만 유가 하락에 따른 매각 지연의 우려는 남아 있다”고 밝혔다.

다만 이동헌 연구원은 “시장에 LNG 대형 프로젝트가 남아 있고 올해를 바닥으로 매년 매출 증가를 기대할 수 있을 것이다”라며 “작년 선제적인 충당금 설정으로 이익 확보도 가능할 것으로 보이며 올해가 지나면 피인수 여부가 최종 결정, 수주-매출 간 시차 해소, 외형확대로 실적 개선 기간을 맞이할 것”이라고 주장했다.

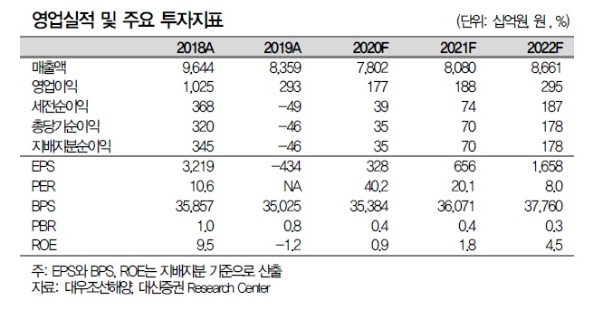

한편 대신증권은 올해 대우조선해양이 매출액 7조8,020억원(전년 대비 6.6% 감소), 영업이익 1,770억원(흑자전환), 당기순이익 350억원(흑자전환)을 달성할 것으로 전망했다.