글로벌 수요 회복 지연 … 주요국 긴축 완화 따라 반전 예상

올해 국내 수요 2.7% 증가 전망 … 원자재 수출 4% 이상 늘듯

2024년 경기 침체냐 아니냐 의견이 분분한 가운데 지난해 하반기부터 시작된 비철금속 시장 전반의 어려움이 올해에도 지속될 것으로 보인다. 세계 경제 침체에 따라 비철금속 수요가 부진하여 상반기에 금속 가격 대부분 떨어지다가 하반기에 반등 양상을 보일 것이라는 전망이 우세하다. 장기적으로는 에너지 전환기로 인해 구리 등 비철금속 수요 확대 가능성은 여전히 남아 있다.

코로나 팬데믹 이후 비철금속 시장은 수요 부진에도 불구하고 공급 이슈로 인해 상승세를 이어오다가 2022년 4분기부터 지난해까지 약세가 지속됐다. 지난해에는 미국 지역은행 파산 등이 초래한 경기 경착륙(Hard Landing) 우려에 상반기 동안 하락한 반면 하반기에는 다시 확산된 연착륙(Soft Landing) 기대에 반등 움직임을 보여왔다.

특히 미국 연준의 ‘긴축’ 종료, ‘완화’로의 정책 전환 가능성이 반영되고 있는 2024년에는 기대와 불확실성이 공존한다. 긴축 종료에 따른 고(高)금리 부담 완화는 그 동안 원자재 가격 상승세를 제어해온 부정적인 수요 전망을 개선 가능하다. 반면 예상을 넘어서는 기준 금리 인하는 자칫 경착륙 우려를 다시 소환하는 리스크 변수가 될 수 있다.

그렇지만 대체적인 시각은 주요국이 긴축 속도를 조절하고 수요가 회복될 가능성이 있어 하반기에는 반등 흐름을 탈 것으로 예측되고 있다.

다만 수요 측면에서는 리스크가 남아 있다. 최대 소비국인 중국은 그동안 유동성을 바탕으로 몸집을 키웠지만 지난해 불거진 부동산 산업이 유동성 위기가 발목을 잡고 있는 형국이다. 중국 부동산 개발의 80%가 신축 부동산이라 인프라 구축 등 비철금속 수요가 매우 많다는 측면에서 중국 부동산 경기의 침체는 비철금속 실물 수요를 감소시키는 요인으로 작용하고 있다. 앞서 중국 정부가 경기 부양책을 잇따라 내놓으면서 리스크를 경감하려는 노력을 했지만 경기부양 실효가 어느 시점에 드러날 지가 변수가 될 전망이다.

국내의 경제 상황도 유사하다. 최근 대형 건설사의 부도 위기가 불거졌고 반도체와 자동차 시장이 부진한 상황이고 조선 외에 다른 제조업 경기도 여전히 정상 궤도에 올라서지 못하고 있다. 경제성장률은 기저효과로 인해 소폭 개선되어 2.2%로 전망(현대경제연구원)되며 주요국 통화정책의 전환 시점, 중국 경기의 둔화 정도, 글로벌 교역 및 제조업 경기 회복 강도, 국제 원자재 가격 안정화 여부에 따라 경기 흐름이 달라질 것으로 보인다.

장기적으로 비철금속 시장은 탈탄소화 정책 기조에 기반하여 수요가 늘고 가격 상승 압력을 받을 것으로 전망된다. 특히 신재생 에너지 인프라 건설의 핵심 원자재로 꼽히는 전기동(구리)시장은 2023년 시점에서 이미 탈탄소화에 따른 수요 증가가 나타나고 있어 연간 글로벌 전기동 소비량 증가 속도가 최대 1.5%p 상승할 것으로 전망되는 반면에 전기동 공급 증가 속도는 이에 미치지 못할 것으로 전망된다.

동은 전기차 충전소 및 신재생에너지 인프라 등 신규수요 창출이 기대되는 가운데 미연준의 금리인상 종료 기대에 따른 투자선호 개선으로 상방압력을 받을 것으로 보이는데, 2024년이후 칠레, 페루의 광산 생산 증가로 상승압력이 부분 상쇄될 것으로 예상된다.

한편으론 그동안 중국 주도의 소비 증가가 이뤄진 반면에 앞으로는 인도의 성장 속도가 전기동 시장의 주요 변수가 될 전망이다. 인도 정부는 최근 신재생 에너지를 포함한 전력 인프라 건설에 역량을 집중할 것이라 밝혔는데, 2023년 인도 구리 수입이 지난해에 비해 100% 이상 증가한 이유도 이 때문이라 분석했다. 인도 경제 급성장의 현실화와 공급 부족이 심화될 경우, 5년 내 전기동 가격은 다시 급등할 가능성이 있다.

알루미늄은 전기차 시대에 경량화 중요성이 커지며 자동차 1대당 사용량이 증가하고 있다. 유럽알루미늄협회에 따르면, 2006년에 대당 121㎏였던 알루미늄 사용량은 지난해 205㎏로 늘었다. 알루미늄 생산은 전력 소비가 많아 기후변화 이슈에 따라 생산 증가 요인을 억제하고 있느며, 이미 중국 알루미늄 생산시설 가동률은 상한에 도달하여 생산 증가가 제한될 것으로 예측되고 있다.

아연은 수급 펀더멘털이 중국의 부동산 경기 침체 및 유럽지역 제련소 생산회복세에 따라 공급과잉이 지속될 전망이나, 미 연준의 금리인하 가능성 및 중국 경기회복 정도에 따라 완만한 상승세가 예상된다.

니켈 시장은 러시아발 공급망 충격이 점차 완화되는 가운데 인도네시아의 정제련 생산용량 확대로 인해 공급과잉 펀더멘털이 지속되면서 하방리스크가 발생할 것으로 예상되는데 전기차 배터리 수요 확대가 하방압력을 일부 상쇄할 것으로 보인다.

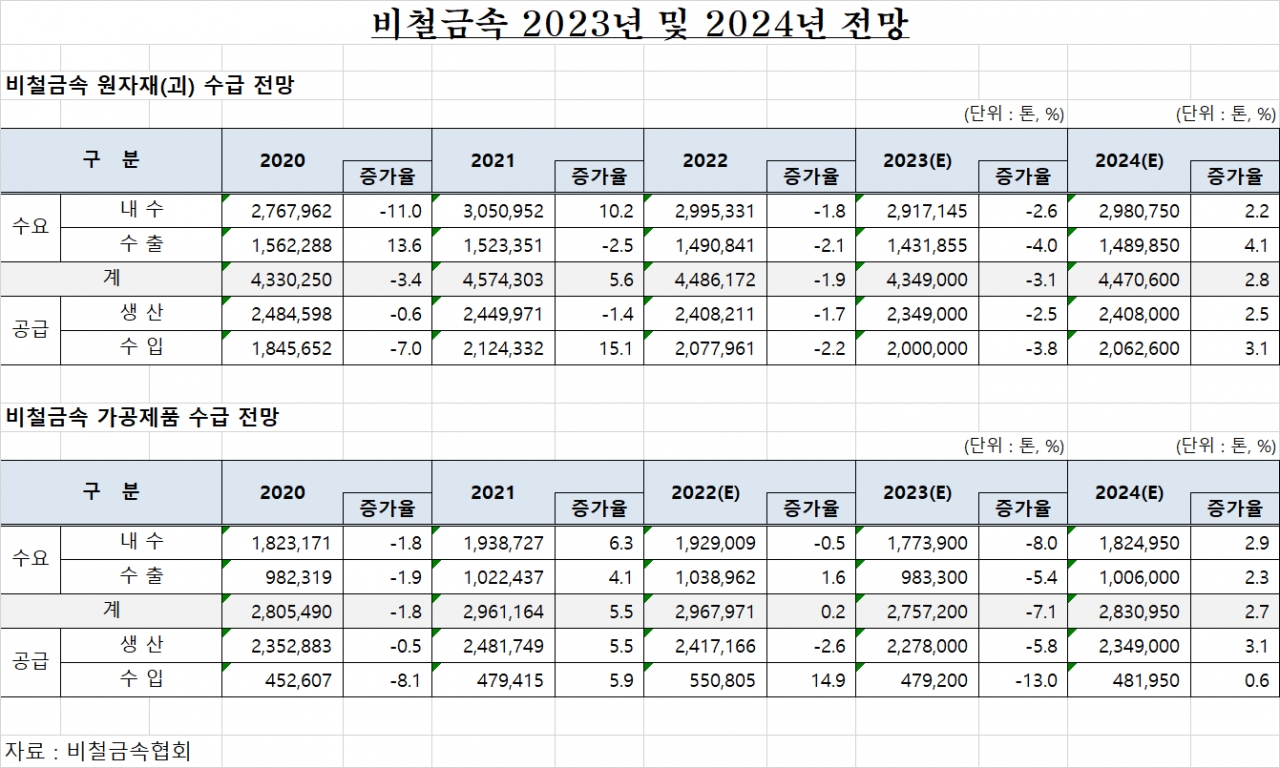

한편 비철금속협회는 올해 국내 비철금속 수요(원자재+가공제품)가 2023년에 비해 2.7% 늘 것으로 전망했다. 내수가 2.4% 늘고 수출은 3.3% 증가할 것으로 예측됐다. 원자재와 가공제품 모두 수요 증가율은 비슷할 것으로 보인다. 다만 원자재 수출이 지난해 기저효과로 인해 4% 이상 늘 것으로 예측됐고, 수입은 3%가량 증가가 점쳐졌다.