2017년 철강재 생산 증가 반면 순수출 증가로 축적량 2,538만톤

2025년 누계축적량 8억6천만톤, 자급 추정되나 고급스크랩 부족은 지속

중국 세계 축적량 국가로 부상, 수입규제 및 수출 확대로 우리와 경쟁 불가피

철강축적량은 철강이 생산, 소비되는 과정에서 축적되는 철강재의 총량이자 철강산업의 자원 효율성을 반영하는 중요한 지표다.

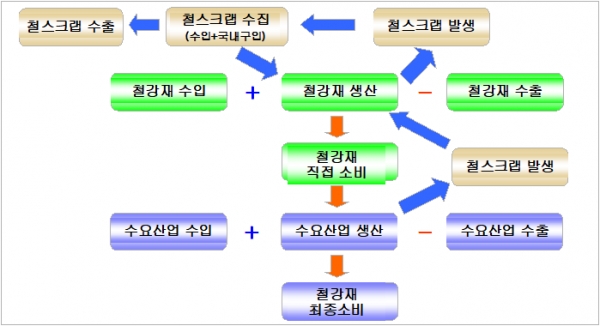

국내 철강재의 물동량 움직임을 파악하고 철스크랩의 중장기 수급추이를 예측할 수 있는 가장 효과적인 자료로 매년 한국철강협회가 조사, 발표하고 있다. 철강재의 직접 생산, 소비뿐만 아니라 철강재를 사용하는 자동차, 건설, 조선 등 수요산업과 이들 모두의 수출입 물동량까지 포함하고 있다.

철강축적량은 국내 철강재 총생산량(주물류 포함)에서 직·간접 순수출량과 철스크랩 국내구입 및 수출 물량을 차감하여 산출한다. 2017년 새롭게 발생한 철강축적량은 2,537만9천톤으로 철강재 순수출 증가와 철스크랩 소비 확대로 전년비 4.5% 감소했다. 따라서 2017년까지 추산되는 누계 철강축적량은 7억194만1천톤으로 전년비 3.8% 증가했다. 하지만 산업의 성숙기 진전으로 최근 4년간 증가세는 둔화되는 추세다.

한편 국내 누계축적량 증가와 발생비율 증가로 철스크랩 자급 시점은 누계축적량 8억6천만톤인 2025년경으로 추정된다. 따라서 철스크랩 산업의 안정적이고 지속적인 성장과 발전을 위해서는 철스크랩 수입 중단과 철스크랩 수출 확대를 준비해야 한다.

하지만 이미 세계 최대 철강축적량 국가로 부상한 중국은 이미 철스크랩 수입규제와 수출확대를 준비하고 있어 우리와의 또 다른 경쟁이 불가피해질 전망이다.

(철강국내생산) 2017년 국내 철강재 생산(주물생산 포함)은 글로벌 조강생산 증가세와 더불어 철근 등 건설용 강재호조에 따른 전기로 조강 생산량 확대로 전년비 3.9% 증가한 7,863.1만톤이다.

(철강 직·간접 수출입) 강관(30.7%), 중후판(24.1%)의 수출 확대로 전년비 1.6% 증가한 철강재 수출량과 중국 철강재의 수입급감에 따른 2010년 이후 최저수준의 철강재 수입량으로 2017년 철강재 직접 순수출은 2,072.2만톤이다.

간접수출입은 선박, 자동차, 기계 등 철강재를 사용하는 수요산업을 통한 철강재 교역량으로 추정한다. 선박(569만 톤, 16.2%↓), 자동차(722만톤, 2.6% ↓) 등 수요산업의 수출부진 등으로 간접 순수출은 전년비 10.7% 감소한 1,320.9만톤이다.

(철스크랩 국내구입) 건설산업 호조에 따른 철근 수요증가로 철스크랩 국내구입량 전년비 12.8% 증가한 1,865.7만톤으로 철스크 랩 국내 조달비율은 79.1% 수준이다.

(철스크랩수출) 2017년 철스크랩 수출량은 동남아시아 수출 증가로 역대 최고치를 갱신한 66.4만톤으로 전년비 19.9% 증가했다.

(철강축적량 및 누계 축적량) 철강재 생산량에서 직·간접 순수출량과 철스크랩 국내소비 및 수출량을 차감한 결과, 2017년 국내에 2,537.9만톤 규모의 철강이 축적된 것으로 조사되었다. 생산된 7,863.1만톤 철강재에서 직접 순수출량을 제외한 5,790.9만톤이 수요산업에 제공되었고 수요산업 형태로 간접 순수출된 철강제품을 제외한 부분에서 철스크랩의 발생 및 수출을 차감하여 철강축적량을 산출하였다.

2017년까지 누계 철강축적량은 전년비 3.8% 증가하여 7억톤을 초과하였으나 누계축적량의 증가폭이 4년간 둔화하는 것으로 나타났다. 해당 증가폭의 둔화세는 한국 철강산업의 자원 효율성과 수출 중심의 특징을 나타낸다.

2017년 철강축적량 감소는 철강재 총생산량이 290만톤 정도 증가했으나 직접순수출량이 무려 350만톤이 증가한 이유가 가장 컸다. 물론 철강 간접순수출이 전년보다 연간 150만톤 정도 감소했지만 210만톤 정도 늘어난 철스크랩 국내구입과 11만톤 증가한 수출에 기인한 것으로 분석할 수 있다. 이에 따라 2017년에는 대략 연간 120만톤 정도 연간 축적량이 전년대비 감소했다.

더불어 질적으로는 철강업계의 수출입 구조 개선, 기술혁신에 따른 산업 고도·경량화, 80% 수준의 철스크랩 조달비율 등 노력으로 나타난 결과라고 볼 수 있다. 또한 누계 철강축적량의 증가율 둔화는 유일한 국산 철강 원료인 철스크랩의 활용도 제고(발생량 증가)를 위한 업계의 노력 결과다.

(철스크랩 산업 환경 급변과 대응) 국내 누계축적량 증가와 발생비율 증가(전년 누계축적량의 2.7%)로 철스크랩 자급 시점(연간 노폐 철스크랩 발생량 2,330만톤 추정)은 누계축적량 8억6,000만톤이 되는 시점으로 볼 수 있다. 따라서 약 6년(1억5천만톤 증가) 후인 2025년경 국내 누계축적량은 8억6천만톤이 넘어설 것으로 분석된다. 따라서 철스크랩 산업의 안정적인 성장과 발전을 위해서는 철스크랩 수출 확대를 준비해야 한다.

하지만, 2015년 기준 누계축적량 70억톤으로 세계 최대 축적량 국가인 중국의 철스크랩 산업 변화가 가장 큰 영향을 미칠 것이 확실시 되고 있다. 중국의 연간 3억톤에 달하는 연간 축적량 증가로 2025년 경 총 누계축적량은 85억톤에 달할 전망이다. 또 철스크랩 산업 발전으로 노폐 철스크랩 발생비율은 급속하게 증가할 것으로 보인다. 이 경우 중국의 철스크랩 자급은 물론 수출 확대가 불가피해질 것으로 에상된다.

이미 중국 정부는 철스크랩 수입규제 강화와 수출 확대를 통해 해외시장 영향력을 확대하고 있다는 점에서 한국 철강업계는 국내외 철스크랩 활용 및 수출에 대한 지속적인 노력이 필요할 것이다.

(주요국 철강 축적량) 국가별 철강축적량의 추이를 살펴보면 일본, 미국과 같이 철강산업이 성숙 단계에 진입하거나 수출중심의 수요구조를 보유한 국가의 경우 누계 철강축적량의 증가폭이 1% 수준으로 나타난다.

2016년 일본의 누계 철강축적량은 13.7억톤으로 추산되고 2015년 미국의 누계 철강축적량은 45.9억톤으로 추산 한다.

반면에 중국의 경우 조강생산과 강재 수요 증가에 따른 철스크랩 발생 및 노폐스크랩 증가로 2017년 누계 철강 축적량을 78억톤으로 추정한다. 중국강철공업협회(CISA)는 2020년부터 연간 2억톤의 철스크랩이 발생할 것으로 예측하여 누계 철강축적량이 100억톤 수준까지 확대될 것으로 전망하고 있다.